2013年,16家上市银行的董事长及行长的平均年薪分别为171万元和235万元,所有上市银行高管的平均年薪为94万元

全行业净利润增速进一步放缓,其中有5家银行的净利润增速已降至个位数

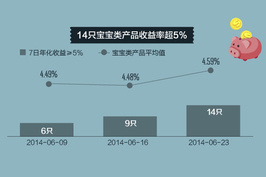

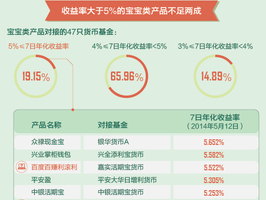

51只理财产品收益率高于6%,占全部在售理财产品的8%。宝宝类产品收益率也有所回升,和两周前相比,7日年化收益率超过5%的产品从6只增加到14只

互联网系的宝宝类产品仅百度百赚利滚利和京东小金库收益率仍在5%以上。此外,规模前十的宝宝类产品,收益率已全部跌破5%

一季度货币基金的平均收益率为1.25%,对应年化收益率为5%。排名前十的宝宝类产品收益率较为接近,第一名和第十名仅相差0.1%

据不完全统计,目前至少八家银行推出了类余额宝的“薪金宝”、“平安盈”等产品,银行与余额宝们的大战已进入到了白热化阶段

近年来,银行收费问题一直饱受诟病。银行对需要付出成本的服务进行收费无可厚非,但收费应该有章可循

此外还有历年的分红收入,参股中资银行对于境外投资者而言财务意义远高于战略意义

只有中国银行和中信银行两家增速本就相对较低的银行没有较年初继续下滑

今年上半年,113家银行共计20766个理财产品到期。在到期已公布收益率的11030个理财产品中,实际收益率大于预期的仅有18个

榜单前20强几乎全部被银行和能源企业占据,500强的半数利润为17家银行创造,美国的500强榜单则表现出行业多样性

不仅一贯主打高息产品的股份制银行加大高息产品发售力度,连向来谨慎的国有银行也加入了战团

七年中高盛获得三倍于成本的现金流入,这还不包括其间六次分红派息收益,参股中资银行对于境外投资者而言财务意义远高于战略意义

申银万国认为二季度全球经济复苏乏力,降息等货币宽松政策仍是央行主要的刺激工具,预计还将持续一段时间

三个月的增长已接近去年全年增长的七成,中信银行继去年零增长之后首季不良大幅双升

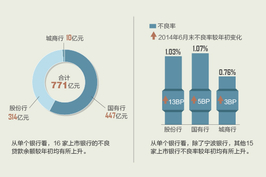

银行业仍是无可撼动的“赚钱机器”,但行业增长正在进入减速通道,国有银行中间业务收入增速普降至一位数字

购买基金和理财产品曾被大多数居民理解为很安全的投资行为,但其中也有大小陷阱

超半数公司业绩“预悲”,且亏损程度极有可能较2011年严重,银行业继续表现出超越其他行业的强势,但增速开始普遍下滑

目前利率虽已回到2011年2月时,但由于降息预期,银行理财产品收益重心明显下行,72%的产品收益率介于3-5%之间。

星展银行、渣打银行等外资银行理财产品频频出现巨亏,外资行理财能力遭遇信任危机

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号 房地产

房地产 贪官

贪官 股市

股市