财新记者 郑丽纯

财新记者 郑丽纯

本文原载于《财新周刊》 2019年第49期,出版于 2019年12月23日 财政补贴是一支兴奋剂,十年来,支撑新能源汽车产业高速飞奔。补贴平抑了终端售价,帮助车企打开市场。不少车企自己投资出行平台,即便是自产自销,也可以申领到财政补贴。

这不是长久之计。每年动辄支出百亿元,政府财政不堪重负。行业内乱象频出,有的企业视补贴如“唐僧肉”,靠低端产品浑水摸鱼。市场走到了清理洗牌阶段,财政补贴须先行撤出。

国家工信部、财政部等部委设计了一套新能源汽车积分制度。生产燃油车的企业,也要同时生产新能源汽车才能获得新能源积分。政府设定达标分数线,逐年调整。积分不足的企业需要出资购买,而积分充裕的企业,可以出售积分变现。政策制定者设想,以积分接续补贴,靠市场手段扶优扶强,支持新能源汽车行业发展。

在新能源积分问世前,国内已有油耗积分制度。政府分阶段设定平均油耗目标。车企产品油耗水平或高或低,低于目标值可获正积分,反之得到负积分。

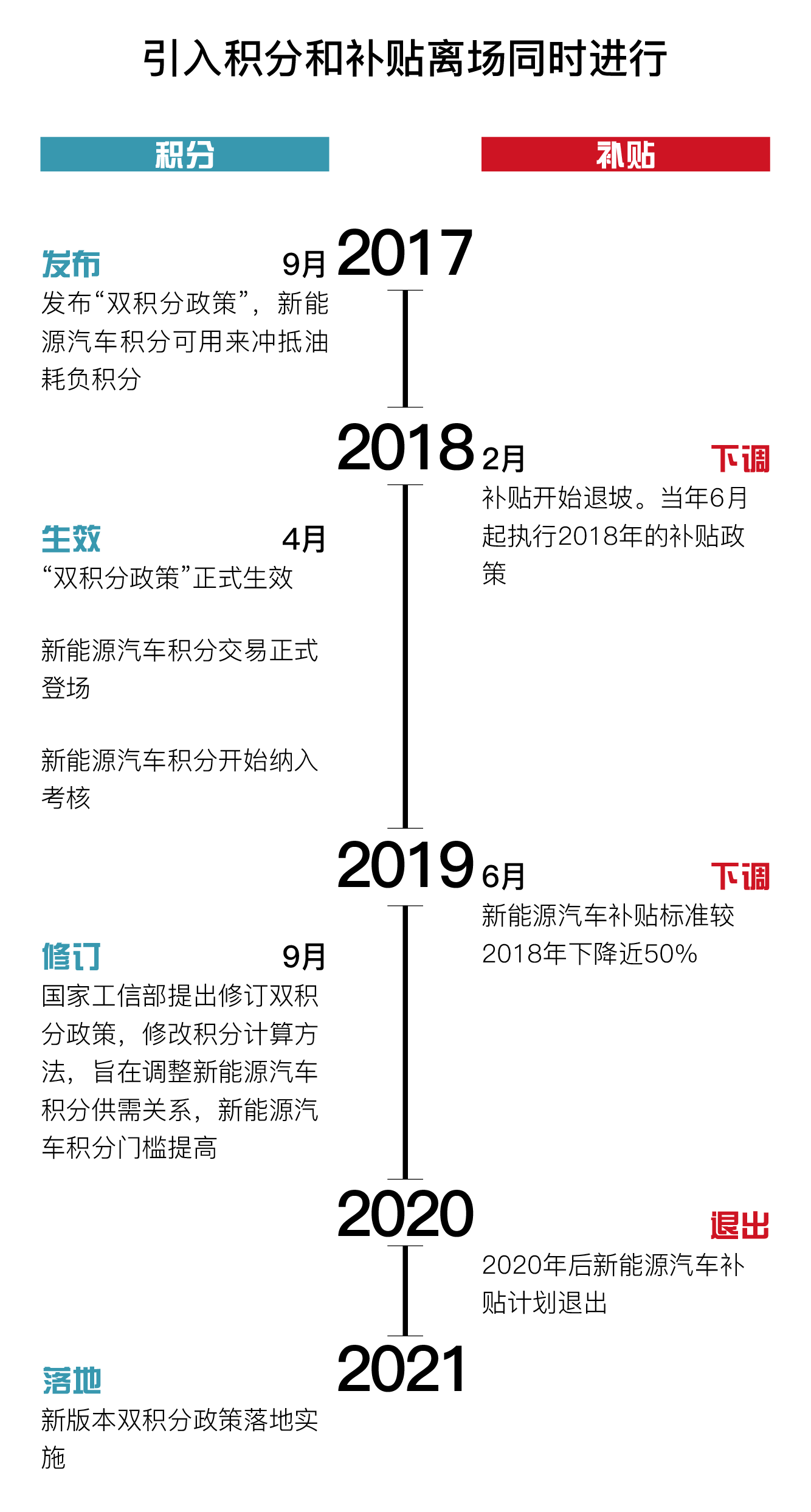

油耗积分旨在引领传统燃油技术升级,新能源积分是为了鼓励企业投资布局新技术。2017年9月,国家工信部等部委发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(下称双积分政策),提出两个积分单向挂钩机制,即新能源汽车积分可用来冲抵油耗负积分。

新能源积分是受美国加州“汽车零排放法案”启发。该法案要求,企业总销量中的零排放汽车销量占比达到一定比例。如果销售所获积分不足,企业可以从外部购买积分。不达标的企业要缴纳罚款,每差1分对应罚款额为5000美元。

这一法案后来推广到美国其他九个州。特斯拉成为积分制度受益者,出售积分收入甚至成为其初创阶段重要营收来源。历年财报显示,2016年至2018年,特斯拉共有5.8亿美元积分收入落袋,积分成交单价约2709美元。

2019年是国内新能源汽车积分考核第一年。一家企业的燃油车年产量如果为100万辆,新能源积分以10%计算需达到10万分。如果该车企的电动汽车产品每辆可获4分,那么2019年的新能源汽车达标产量即为2.5万辆。

双积分政策于2018年4月生效。由于企业需要时间适应,工信部提出,2018年不对新能源积分进行考核,且2019年和2020年合并考核。届时,如果新能源汽车积分不能达标或油耗积分不能清零,车企需要购买积分,否则接受处罚,即削减次年燃油车产量。

引入积分和补贴离场同步进行。2017年补贴标准第一次下调,之后每年调整一次,至2020年后完全退出。2019年6月,新的补贴标准正式实施,相较2018年下降近50%。

补贴与积分交易价格之间的差价,需由车企或市场消化。相较传统燃油车,新能源汽车本就存在短板,政策调整后,销量应声而落。截至目前,中国新能源汽车销量已连跌五个月。

补贴是激励手段,新能源积分则是硬性要求,它等同于强制要求车企生产一定比例的新能源汽车。接近国家工信部的人士告诉财新记者,主管部门的目标是2020年实现新能源汽车产销200万辆,2019年和2020年的新能源积分达标线是按照产销目标倒推而来。

企业可以硬着头皮生产,但新能源汽车下线后如何卖出去?2019年前11个月,新能源汽车累计销量仅104.3万辆,全年销量或将负增长。诸多车企人士反映2020年压力巨大,仅靠积分制度,新能源汽车难以持续增长。

积分贱卖

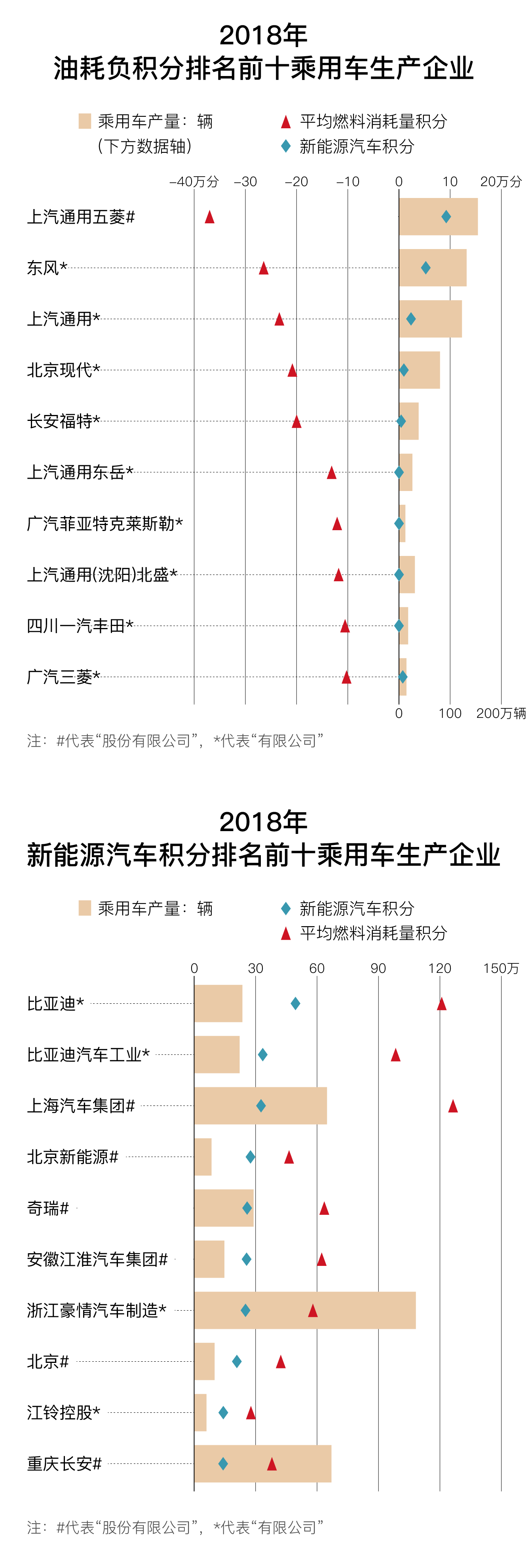

财新记者根据国家工信部披露信息统计,新能源积分主要集中在十余家国内车企手中,比如比亚迪、江淮汽车、北汽新能源、吉利等自主品牌;油耗负积分主要集中在合资品牌,包括广汽三菱、一汽丰田、上汽通用、长安福特、北京现代等。

对某一类企业来说,双积分政策像“大棒”;对另一类企业来说,双积分政策更像“胡萝卜”。如果积分政策顺利运转,行业转型成本就可以在内部消化。积分交易富有想象空间,初创电动车企业甚至可向市场兜售“积分套现故事”进行融资。

国家工信部负责人在2017年解读双积分政策时称,新能源积分可以在关联公司内部转让和交易,这相当于鼓励车企合纵连横。工信部还称,将借鉴国外经验,建立市场化交易机制和平台。

中国曾对新能源积分交易抱有期待,当时有官方机构测算,新能源积分交易价格约为每分1200元。积分交易收益虽不能完全弥补补贴缺位损失,但可给补贴退坡提供缓冲。然而在实际执行中,新能源汽车积分交易价格大幅低于预期。

新能源汽车积分供大于求,重要原因在于:新能源汽车积分在2019年前暂不考核,它用途单一,只能用于抵偿燃油负积分。

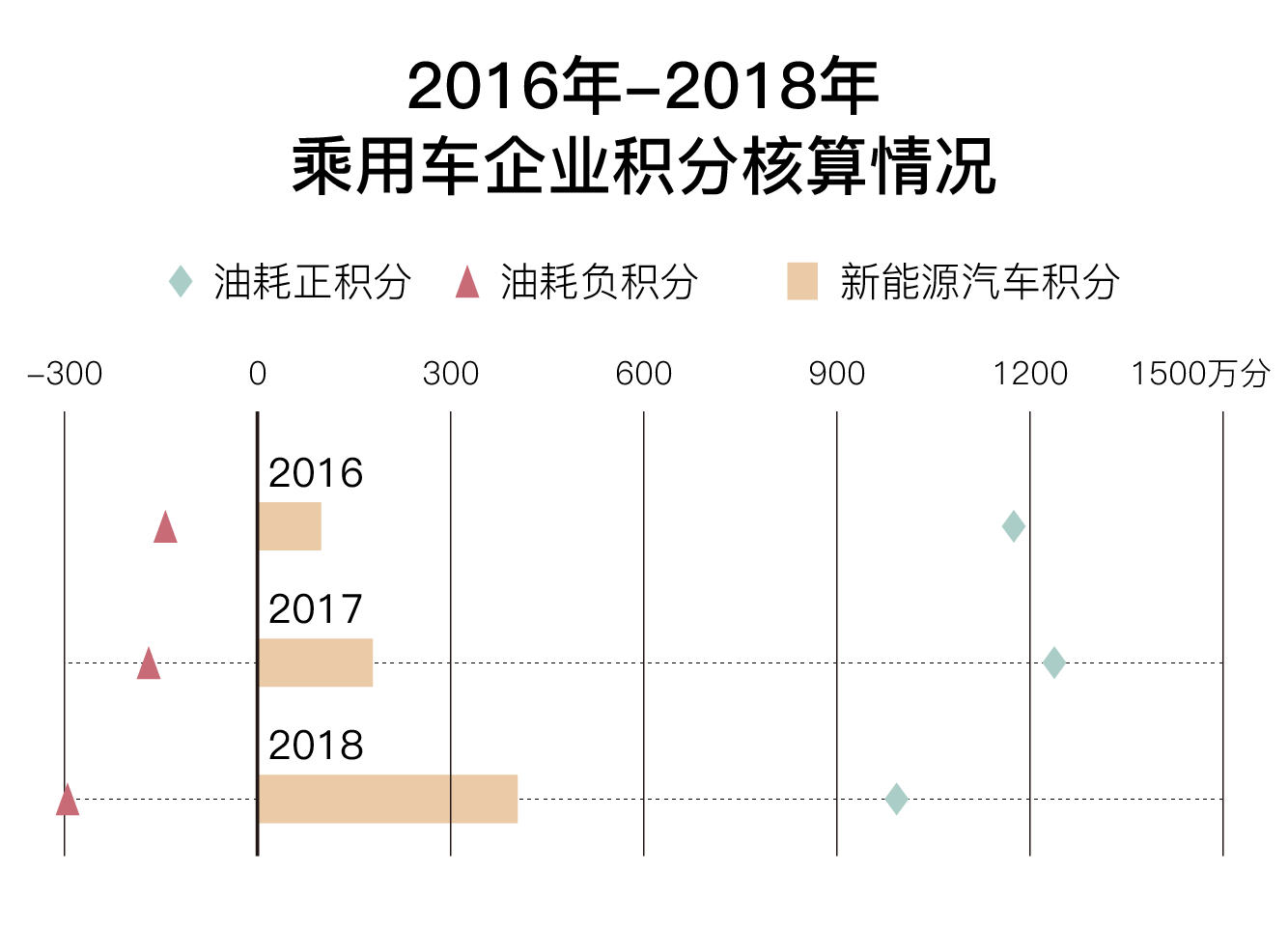

2018年,新能源汽车积分交易正式登场,用于抵偿2016和2017年度油耗负积分。有关部门还以新规则对历史新能源汽车数据进行了溯源核算。赵东昶公开表示,整体来看,2016年度和2017年度,行业油耗负积分累计约为80万分,新能源汽车正积分近300万分,新能源交易价格很难抬升。政府权威人士称,2016年度和2017年度新能源汽车积分交易额累计约为7亿元,平均价格为每分825元。

积分不值钱,背离了积分交易制度设计构想,这是否只是暂时现象?

2019年度开始,新能源汽车积分将纳入考核,燃油车企业面临达标压力,积分需求料将上行。主打新能源产品的企业更是寄望2020年积分价值能够更上层楼。

按照制度设计,为新能源积分埋单的应是传统燃油车大户。事实上,除了购买积分,这些大户还有两个选项。他们可以通过创建合资公司或者兼并收购引入新能源关联企业,锁定未来积分;还可以自己发力布局新能源汽车产品。

一名主流传统车企高管称,企业一般会选择自己开发生产新能源汽车。他认为,电动化是行业转型方向,企业先推出产品可提前积累客户。而向其他企业购买积分,不仅需要付出成本,还间接帮助了竞争对手。

“政策刚刚开始实施,不确定性太高,积分买不到或者价格很高怎么办?”这名高管称,当前新能源汽车积分交易价格过低,前期积分市场规模很难预料。汽车又是长周期产品,产品规划设计往往需要提前数年,保险起见,只能自己生产。

政策补漏

现行双积分政策管理周期为2018年至2020年,2021年政策会有新版本落地实施。2019年9月,国家工信部即提出修订双积分政策,征求意见稿已经发布。征求意见稿明确了2021年至2023新能源积分比例考核要求,修改了积分计算方法,意在调整新能源汽车积分供需关系。

新标准下,新能源汽车积分提高了门槛。以同款纯电动车为例,单车可得分值较旧标准降低约一半。假设产量不变,新标准意味着削减新能源积分供应。同时,车企新能源汽车积分达标比例进一步提升,这意味着提升行业积分需求。2021年至2023年达标比例分别为14%、16%和18%。

接近政策制定部门的人士判断,按照制度设计,积分交易的供需结构将在2021年下半年趋近平衡,届时价格会有所提升。这会拉动汽车企业生产新能源汽车的积极性。同时,政府还打算从油耗入手,进一步挤压燃油车空间,引导车企将更多资源推向新能源汽车。

按照计划,2020年和2025年,中国乘用车平均油耗水平达标值分别为5L/100公里和4L/100公里。企业平均油耗是指某车企全部生产车型油耗加总,除以生产总量所得平均值。

据财新记者了解,改善内燃机油耗有技术极限,成本也会不断提高。一名发动机技术专家告诉财新记者,内燃机需要兼顾油耗、尾气排放和动力性能多个指标,平衡难度越来越大。

双积分政策修订还改变了油耗测试工况。新工况下,同样的车型油耗会高出约15%。

车企仅靠改善传统内燃机技术无法实现节能目标。起草部门曾研究过不同情境下行业平均油耗发展趋势,若中国仅发展传统能源节能技术,2025年百公里油耗只能降至每百公里5.47L。若同时发展新能源技术和传统能源节油技术,2020年和2025年百公里油耗可分别降低至4.88L和3.96L。

前述人士告诉财新记者,2020年开始,中国主要汽车集团油耗达标压力会非常大,这一年油耗负积分将超过油耗正积分。这意味着企业“必须两条腿走路”。

放眼全球,发展新能源汽车是大势所趋。欧洲是传统内燃机汽车技术高地。2018年9月,欧洲实施了新的油耗测试标准。宝马、奔驰和大众等主流车企也须投入巨资向电动化转型。

中国政府不希望掉队。2019年12月3日,国家工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),提出激进目标。

中国计划到2025年,新能源汽车销量占当年新车销量的四分之一。到2030年,新能源汽车成为市场主流。中国汽车工业协会助理秘书长许海东称,“主流”意味着新能源汽车销量占比须超过一半。

双积分政策从生产端施压,是实现上述目标的保障。

市场在哪?

企业为求达标生产新能源汽车,但强制政策无法创造市场需求。上汽集团( 600104.SH )董事长陈虹在2019年全国“两会”期间指出,新能源汽车市场驱动力不够强。2020年新能源汽车财政补贴取消后,若无其他政策跟进,中国新能源汽车市场很可能出现断崖式下滑,降幅恐达四成。

当前,行业用户是新能源汽车购买主力。上汽通用总经理王永清11月称,据其掌握的数据,2019年前十个月,中国市场销售给个人的新能源汽车仅有十余万辆,占比约10%。

在乘用车市场,个人用户占比不足,意味着虚假繁荣。“我们总是拿特斯拉去说市场潜力,忽略了特斯拉消费者主要是科技粉丝。”一名行业人士告诉财新记者,“在特斯拉车主看来,汽车有两类,一类是特斯拉,一类不是特斯拉。”特斯拉的市场和普遍意义上的新能源汽车市场存在结构性差异。

整体而言,新能源汽车产品还没有达到消费者心理预期,吐槽新能源汽车的言论比比皆是。

当前国内新能源汽车主要分为两类,一类来自传统车企,一类来自初创企业。

传统车企前期推出的新能源产品大都是在燃油车基础上改进而来。这些产品成本高、续航里程达不到预期,很难销售给个人用户。大部分新能源汽车只能以较低价格出售给出行公司。部分车企自建出行平台消化库存,“左手倒右手”是行业现状。

从各家企业产品规划看,真正全新开发的新能源汽车要在2020年至2021年前后才能批量投向市场。2019年12月,广汽新能源副总经理肖勇在一个行业论坛上提出判断,在未来三到五年,行业客户仍然是市场中坚力量。

初创企业举着重塑行业的大旗杀入市场,当前大都没有进入量产阶段。蔚来汽车最早交付,至今累计交付量也仅有3万辆。蔚来汽车曾发生数起电池起火和软件故障等问题,多次陷入舆论漩涡,严重影响其资本市场表现。

补贴退坡后,积分交易“不给力”,车企只能继续向国家“要政策”。不愿具名的行业分析人士认为,“政策工具包可以再掏一掏”,例如加大燃油车通行限制,探索设置零排放区等。传递给决策者的建议还包括:对燃油车征收特殊税种反哺新能源;增强新能源汽车便利性,譬如停车费、过路费减免。

海外市场也是出路之一。市场咨询机构IHS亚太区动力系统及合规预测研究总监王亮认为,中国政府多年扶持新能源汽车发展,已经形成完整产业链。2025年,中国将从最大的新能源汽车产销国逐渐变成全球最大的新能源汽车出口基地。

宝马集团日前宣布,2020年在中国投产纯电动车型iX3,产品出口全球,其MINI品牌电动车也计划在中国生产,并面向全球市场销售。中国自主品牌中,上汽集团于2019年3月开始在欧洲部分国家销售“名爵”品牌纯电动车。吉利汽车(00175.HK)亦有计划向海外市场销售“领克”品牌插电式混合动力汽车。

汽车历史百余年,历经各种改良、创新,燃油车一直是霸主。新能源汽车是后来的挑战者。许海东表示,消费者不愿意妥协,他们会拿新能源汽车与传统燃油车对比,只有新能源汽车各项指标全面胜出,才能获得长久的生命力。

财新实习记者林雯晖、记者刘雨锟对此文亦有贡献

设计:李靖华

版面编辑:李江梅(实习)

订阅财新

订阅财新

支持严肃新闻

版面编辑:李江梅(实习)

订阅财新

订阅财新支持严肃新闻