处理中

东中西部城市差别大

七十城广厦千万,十年价格大致上同起同落,但东中西部城市差距明显。

十年虽有多轮调控,但全国住宅均价升逾70%。

经济大环境不振所致,楼市在2008年遭遇一轮下调,其后在2011年及2014年亦经历调整期。

房价上涨

房价下跌

房价持平

点击下拉菜单,或在地图上点选城市

数据来源:国家统计局、中国指数研究院

楼市发力:1998年至2005年

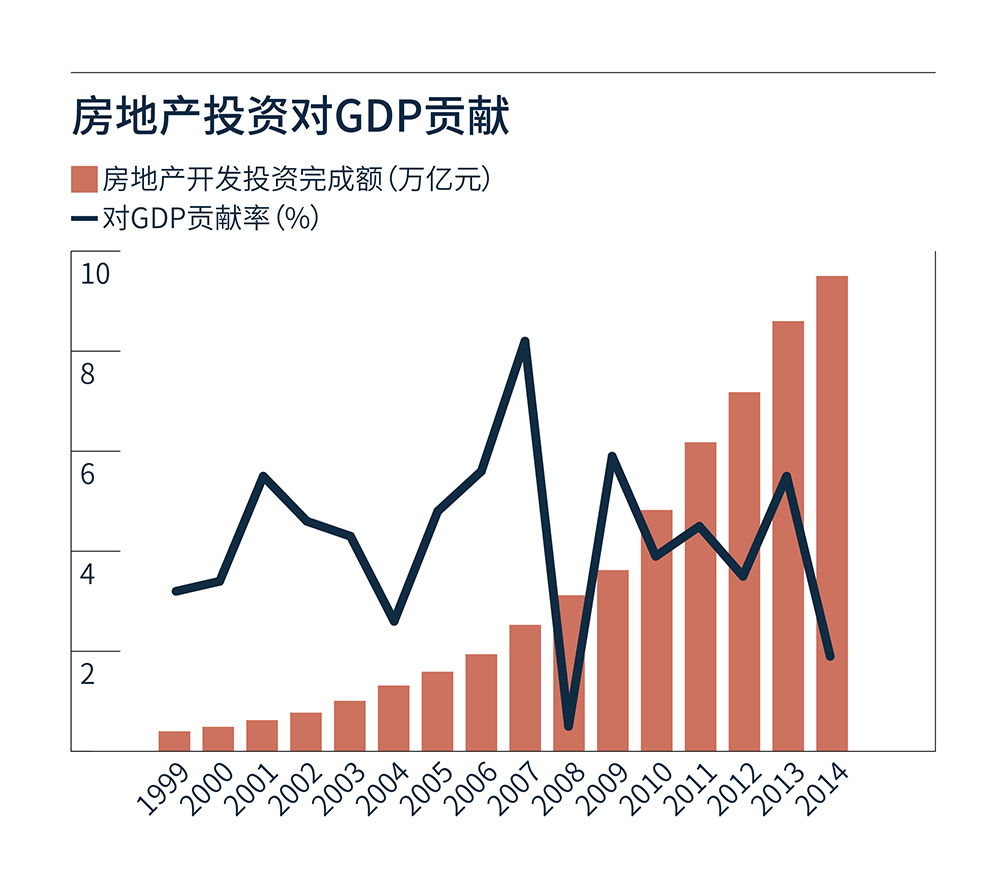

住房制度改革迅速落实到地方,投资的大势亦随之席卷全国。房改元年(1998年)全国对房地产的开发投资完成额约2118亿元,其后十年间,这个数字飞速增长近十倍。[图1]

数据显示,1998至2008年间,房地产开发投资额每年增速都在20%以上。到了2008年,中国一年的房地产投资完成额已超过2万亿元。全世界人口最多的国家以最快的速度建起大批的住房,所带来的经济推动力可想而知。

这样迅猛的上升趋势一直维持至2014年,当年投资完成额将近六年前,2008年的三倍,达6.4万亿元。

彼时,房地产毫无疑问地成为地方经济的发动机。2003年,房地产行业更首度被确认为“国民经济发展的支柱产业”之一。不仅在外来人口众多,住房需求很大的大城市,即便在三四线小城,到处都是房地产大干快上的景象。

根据国家统计局数据,全国房地产业对GDP的贡献率由1998年的3.7%,至2007年达到峰值8.2%,其后稍有下滑。地方政府对土地财政的依赖甚深,究其原因,有学者认为有分税制度(地方税收归为中央财政收入的比例增加)及地方政府竞争两方面。[1]

土地财政渐渐衍生其他问题,其中之一是由于城市中土地的稀缺性,“地王”频出,导致最终产品——房屋价格被持续推高。价格飙升的背后,房地产的金融资产化也在推波助澜。

从1998年至2005年间,房价基本反映人民的实际消费需求;但2005年之后,市场不断地强化房地产的资产和金融属性。房价与货币供给量、银行信贷等货币变量之间的联系越来越强。[2]

房价的飙升开始衍生出社会问题,“房奴”“蜗居”等网络热词出现,折射出一股焦虑氛围——在偌大的城市里该如何寻得容身之所?

根据国家统计局数据,2000年全国的住宅商品房平均销售价格为每平方米1948元。到了2013年,这个数字已经上升逾两倍到5850元/平方米,差额达3902元/平方米。现实情况是,如果一个小康之家想买下一套100平方米的房子,这一差额将以数十倍递增。

调控之手

2005年,国务院发文指出房地产业存在的问题,包括部分地区投资性购房和投机性购房大量增加、住房供应结构不合理等。从那时起,调控房价成为经年的话题。

国务院首先在当年推出 “国八条”,以调节市场秩序的手段控制当时房价的任性上涨。在此之前,中国人民银行已通过调高房贷利率,并期望透过提高贷款成本来遏制购房需求。

翌年,“国六条”出台,加大调控力度之余,亦对房地产统计和信息披露制度定下目标,指明要增强房地产市场信息透明度。其后,调控政策依然一浪接一浪。2007年有《物权法》和“9.27”等新政出台

然而,“你调你的,我涨我的”,房价径自一路高歌猛进,并到了与普通人购买力严重不符的程度,直至2008年下半年由于经济大环境不振出现的楼价猛烈下跌。

不过,楼市翻身之快也是让人为之惊叹。根据国家统计局的70大中城市新建住宅价格指数数据,这次下行通道,由2008年8月开始,历时七个月至翌年2月。其后楼市恢复上涨之势,直到2011年末再遇一轮为期十个月的下降道通。

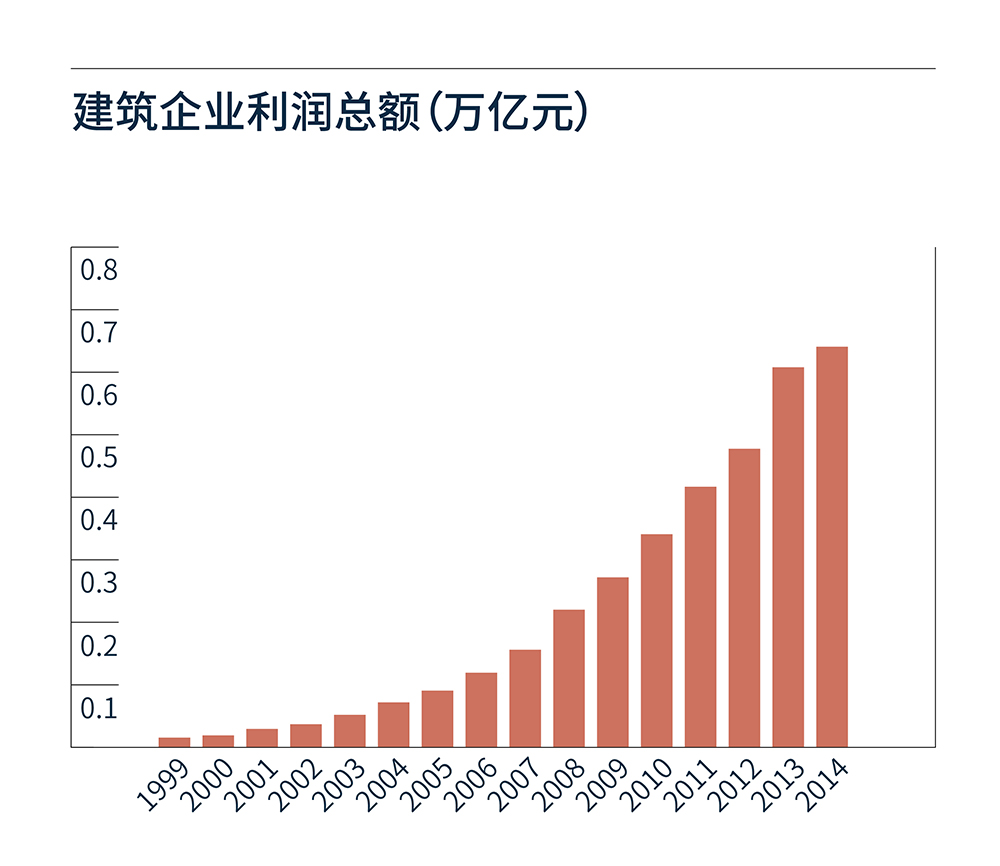

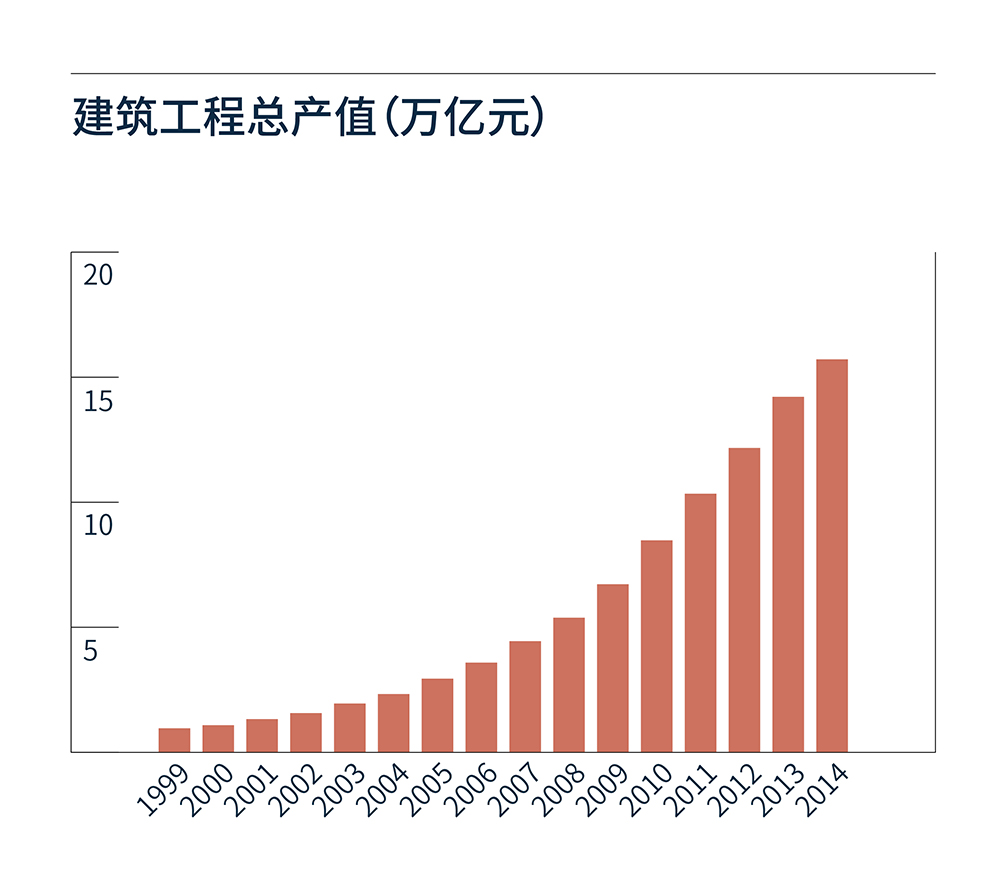

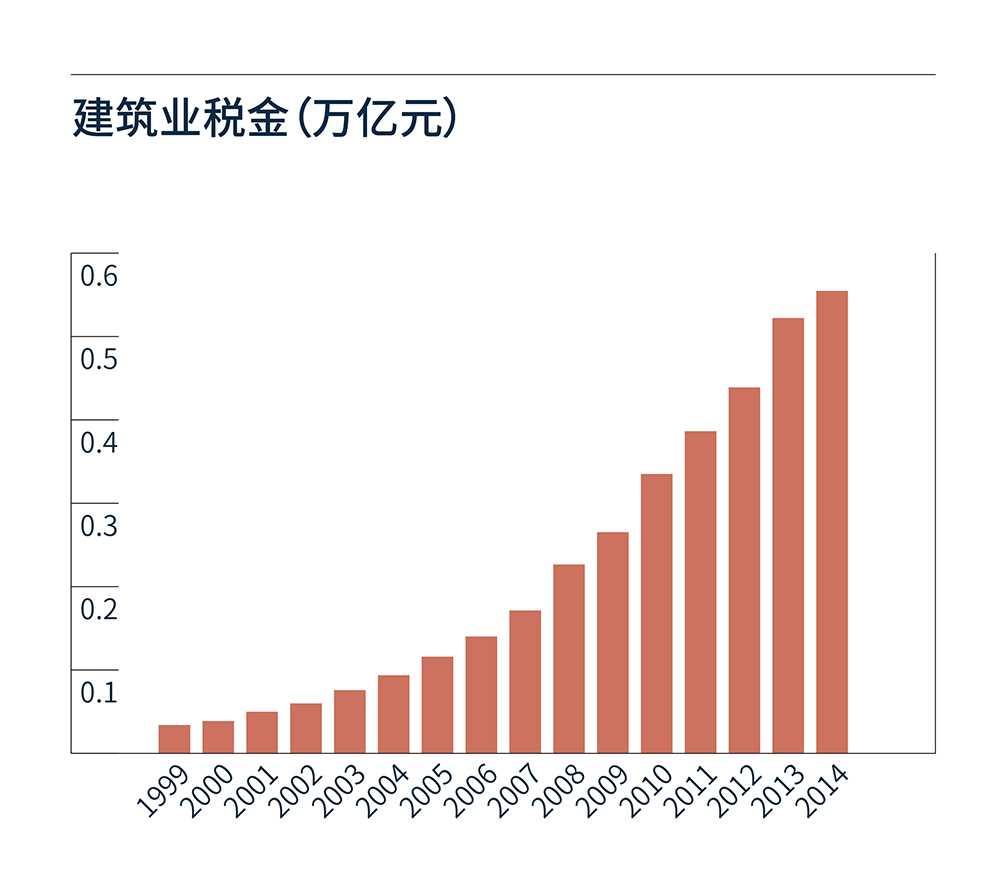

人们在谈论楼市时,喜用“黄金十年”来形容2003年至2013年这段时间,纵然房价经历几轮调整,但走势整体向好,甚至带动产业线下游——全国建筑业也呈现一片蒸蒸日上之景。这十年间,全国建筑业的年度利润总额翻近11倍[图2]、建筑工程产值翻7倍[图3]、建筑业税金也翻了将近7倍[图4]。这一切似乎在2014年戛然而止。房价下跌、房企利润下降,市场人士认为“黄金时代”已逝去不复返,紧接着是成本高、利润低的“白银时代”。

高价之后

土地成交、房企业绩、房价等多组不同角度的数据似乎都在响应“白银时代”的来临。国家统计局数据显示,2014年8月开始,全国70个大中城市新建商品住宅价格,同比增速开始出现负数,并持续了一年,直至2015年8月才首次由跌转正,但增速已经大不如前。价格背后,许多相关的数字一同走低。

从行业看,2014年多家龙头企业的营收、利润增速同趋放缓,低价保量的策略造成增收不增利。十家龙头房企净利率普遍下降,存货总资产比率高企。大企业尚且如此,中小房企的状况更是堪忧。

楼市遇上此轮调整之后,刺激政策连番出击。2015年出台了“330”新政,以及几度降息降准。如果单从售价走势那道微笑曲线来看,2015年房地产市场的确出现了小阳春。

只不过各线城市的表现分化严重。根据中国指数院数据,2015年前十个月,百城房价累计升幅达2.91%。然而,刺激政策似乎只在本应控制的一线城市收效。中指院统计数据显示,同期一线城市房价累计上涨11.5%,二三线城市的住宅价格则分别都录得累计跌幅0.88%。

同一时间,全国房地产总体库存在上升。国家统计局数据显示,2015年前11个月全国商品房待售面积6.96亿平方米,同比升幅达16.5%。其中,住宅待售面积4.41亿平方米,占总商品房库存的六成三。

同样面对库存压力,不同城市表现分化。易居房地产研究院监测的35个城市数据显示,三线城市的去化速度明显比一二线城市慢。2015年10月,一二三线城市的新建商品住宅库存同比降幅分别为2.7%、2.8%和0.7%。

去库存时代

上升中的库存无疑是2015年房地产市场的一个热议点。2015年,中央多次提到要化解房地产库存,此目标甚至成为中央经济工作会议为2016年定下的五大任务之一。这个为下一年经济工作定调的会议还明确要降价去库存,提出要“鼓励房地产开发企业适当降低商品住房价格”。

2016年春节前,央行再下调房贷首付比例,非限购城市首套首付最低两成。

数据来源:若无特别注明,均来自Wind资讯